Este estudo poderia ter seu tamanho expandido em dez vezes, mas mesmo assim não refletiria adequadamente a gravidade do assunto tratado. Poderíamos também incluir muitas evidências adicionais para suportar nossas conclusões, mas isto não deve ser necessário. Os fatos-chaves que vamos apresentar devem falar por si mesmos.

Quatro Fatos Significativos

Pode ser útil apresentar um breve resumo desses fatos e depois mostrar por que eles são tão significativos:

FATO A: O dinheiro que você tem no banco não é mais seu.Os depósitos em dinheiro feitos em qualquer banco não são mais "dinheiro" e nem "depósitos". Ao contrário, eles são considerados (legalmente) como parte do capital do banco. Portanto, o depositante "investiu" no banco. Se o banco tiver um bom desempenho no mercado, o depositante receberá seu "depósito" de volta, com juros. Até lá, a única coisa que o depositante possui na lei é um registro do seu depósito — o que o qualifica como um credor não segurado — e um compromisso por parte do banco de devolver aquele depósito quando o depositante quiser, com juros, se o banco puder fazer isto. Enquanto isso, o depositante não possui seu próprio dinheiro. Como o depositante do dinheiro no banco é agora considerado um "investidor" ou "credor", e não mais o proprietário legal do dinheiro que depositou, ele está sujeito às mesmas regras que se aplicam a todos os investidores e credores.

Se o banco se tornar insolvente por qualquer razão e for levado à liquidação, seu patrimônio será distribuído primeiro aos credores garantidos. Esses credores são normalmente clientes corporativos que negociam com o banco com base em que o "investimento" deles atrai um nível mais alto de proteção legal. Somente após esses passivos terem sido honrados é que os credores não garantidos receberão alguma indenização (assumindo que ainda existam ativos suficientes para atender a esses credores). Para um pano de fundo jurídico sobre isto, veja o Apêndice A.

FATO B: Os bancos podem legalmente tomar o seu dinheiro em caso de uma crise.

Muitos países ocidentais aprovaram recentemente uma legislação incomum para proteger seus bancos. Se um banco estiver sob ameaça de falência, ele tem agora o direito de invocar a proteção dessa legislação e utilizar toda sua base de capital — o que inclui todo o dinheiro e outros instrumentos baseados em depósitos que estiverem com ele — para permanecer operacional, mesmo se isso significar suspender por um tempo o direito dos depositantes de solicitar a devolução de seu "investimento". Se um grupo de bancos for adversamente afetado, eles podem considerar necessário agir coletivamente para sua proteção mútua. Assim, os depósitos em dinheiro de todo um país poderiam teoricamente ser sequestrados ao mesmo tempo, para o único propósito de impedir um colapso bancário geral. Os depositantes não têm garantias que algum dia receberão uma indenização total por suas perdas.

Os Fatos A e B são muito parecidos e fáceis de confundir, mas devem ser distinguidos cuidadosamente. O Fato A permite que os bancos especulem com o seu dinheiro, porém eles precisam devolvê-lo se ainda estiverem solventes. O Fato B permite que os bancos fiquem com o seu dinheiro se conseguirem mostrar para as "autoridades" que precisam do dinheiro para permanecerem solventes. Sob essas circunstâncias, é improvável que o depositantes vejam seu dinheiro novamente. Poderíamos agrupar os dois fatos juntos, mas é importante ver que eles são modos deliberados e legalmente distintos de roubar o seu dinheiro.

FATO C: O mercado global de derivativos é seriamente instável.

A segurança do sistema bancário mundial depende da estabilidade de um mercado em uma classe de instrumentos financeiros conhecidos como derivativos. Esse mercado cresceu enormemente nos últimos vinte anos, até o ponto em que sua quebra (ou até mesmo uma quebra parcial) poderia ameaçar a estabilidade do sistema bancário global como um todo. O mercado não tem praticamente regulamentação alguma e é usado principalmente pelos maiores bancos e fundos de hedge (também chamados de fundos de cobertura). A maiora das transações é realizada de forma privada ("pelo balcão") e, frequentemente, envolve derivativos de uma complexidade tão grande que até mesmo se o mercado fosse regulamentado, é duvidoso se o regulador seria capaz de fazer uma estimativa válida do risco envolvido em cada transação. Sabe-se que os próprios bancos são, em muitos casos, incapazes de avaliar os riscos com o rigor que normalmente é requerido para transações dessa magnitude. É aceito por muitos no setor financeiro que os riscos associados com muitas negociações com derivativos são excessivos, e que as próprias negociações são realizadas de forma tão rápida e com tão pouca supervisão, que são equivalentes a uma jogatina. Alguns chamam corretamente este mercado de "cassino".

Além disso, muitos operadores buscam lucratividade usando a mesma estratégia e as mesmas suposições do mercado, desse modo aumentando o risco que um único evento adverso possa acarretar perdas severas a vários bancos e fundos de hedge ao mesmo tempo. O setor bancário faz aumentar toda essa loucura recompensando os operadores de acordo com a lucratividade obtida por suas operações dentro de certo período de tempo, desse modo incentivando-os a assumirem riscos maiores para obterem recompensas também maiores. Como os operadores raramente são responsabilizados por suas ações, a tomada de riscos excessivos é endêmica no setor.

FATO D: O yuan está perto de desafiar o dólar.

A China está perto de estabelecer sua moeda, o yuan (também conhecido como renminbi, ou RMB), como a moeda de reserva do mundo, em lugar do dólar americano. Muitos altos funcionários do governo e dos bancos chineses já fizeram comentários públicos neste sentido.

Com vistas a este fim, a China está comprando ouro em quantidades consideráveis. Se as reservas oficiais chinesas (que são declaradas em um valor muito menor do que o real) forem combinadas com o ouro adquirido pelos cidadãos chineses nos últimos dez anos (que pode ser confiscado no caso de uma crise), a China provavelmente possui (e tem em mãos) mais ouro do que qualquer outro país, exceto os EUA. No papel, os EUA ainda devem ser os maiores detentores de ouro no mundo, mas a prevalência do arrendamento do ouro* nos países ocidentais nas duas últimas décadas lança sérias dúvidas sobre a continuada superioridade americana neste mercado. Além disso, qualquer ouro que ainda reste em Fort Knox (NT: Local onde as reservas de ouro físico são guardadas), que não passa por uma auditoria desde 1957, pode na realidade pertencer a investidores estrangeiros, possivelmente como garantias de empréstimos federais que não serão pagos. Portanto, o ouro que a China acumulou pode ser usado para realizar uma ambição que ela teve a ousadia de propagandear recentemente em um cartaz perto do aeroporto de Bangcoc, na Tailândia.

* Nota: O arrendamento do ouro ocorre quando um banco "empresta" uma quantidade combinada de ouro para terceiros, a um "custo de aluguel fixo" por ano. Assim, os lingotes de ouro estão, na verdade, rendendo juros para o banco, em vez de ficarem guardados improdutivamente em um cofre. Sempre que precisar do ouro de volta, o banco espera que esses terceiros efetuem a entrega física do ouro em um prazo bem curto. Esses terceiros podem ter vendido o ouro original, de modo que terão de ir ao mercado para adquirirem a quantidade equivalente.

À medida que continuarmos, daremos maiores detalhes com relação a esses quatro fatos significativos. Logicamente, eles não são os únicos que têm um grande impacto sobre a economia mundial atualmente. Poderíamos acrescentar uma seção sobre a Grécia, sobre as taxas de juros, sobre os desequilíbrios no comércio internacional e nos acordos comerciais bilaterias, sobre a flexibilização quantitativa, ou sobre o nível absurdamente alto das dívidas (soberana, corporativa e das famílias) nas economias do mundo ocidental, etc., mas os quatro fatos significativos se destacam por que mostram que as autoridades a cargo do sistema financeiro internacional criaram deliberadamente a crise que agora ameaça a economia global.

O Plano Secreto de "Recriar" o Sistema Financeiro Mundial

Precisamos olhar para alguns eventos específicos de modo a apreciar a sagacidade e duplicidade que está por trás de tudo isto.

Decisão do TribunalO Apêndice A mostra como o Banco New York Mellon conseguiu se apropriar de fundos dos clientes depositados em outra instituição, embora não tivesse conexão fiduciária ou comercial alguma com esses clientes. O Tribunal do Circuito de Apelações (Illinois) deu aprovação legal àquilo que muitos cidadãos americanos considerariam como roubo simples e direto. Um princípio fundamental do sistema bancário foi completamente virado de cabeça para baixo.

Socorro Financeiro 'Interno' para ChipreA crise bancária em Chipre no ano de 2013 levou a um socorro financeiro "interno", em que os proprietários de depósitos não garantidos perderam 48% dos fundos acima de 100 mil euros. O socorro financeiro internacional ao sistema bancário cipriota, que foi financiado principalmente pelo Banco Central Europeu e pelo Fundo Monetário Internacional (FMI), exigiu que os bancos cipriotas extraíssem esses fundos de socorro financeiro de seus próprios depositantes. Este recurso diferiu do caso do SMG citado no Apêndice A, em que os fundos foram usados, não para pagar um credor com garantias, mas para fornecer ao próprio sistema bancário o capitál necessário para continuar em operação. Todavia, as duas "soluções" foram similares, pois os depositantes tiveram parte de sua riqueza expropriada, sem que eles próprios tivessem feito algo de errado, mas para proteger poderosos interesses bancários. Isto nunca tinha acontecido antes em escala nacional. Outro princípio fundamental da atividade bancária foi virado completamente de cabeça para baixo.

A Recomendação do FMIO Relatório Monitor Fiscal, do FMI, de outubro de 2013, incluiu uma recomendação radical (veja o quadro a seguir). Embora a questão se relacione, não com a instabilidade bancária, mas com a sustentabilidade da dívida soberana, o princípio do socorro financeiro "a partir de dentro" (isto é, com o dinheiro dos próprios depositantes) está novamente sendo recomendado. Como a dívida mundial está crescendo a um ritmo insustentável e ameaçando as finanças públicas de muitas economias desenvolvidas, o FMI acredita que medidas extremas, incluindo o confisco dos fundos dos clientes, precisa ser considerado. Incrivelmente, ele até recomenda que esse confisco absurdo da riqueza privada — uma alíquota de 10% é sugerida — deva ser implementado antes que seja possível evitá-lo". Vemos aqui um ataque radical ao princípio da propriedade privada e uma afirmação do direito dos governos nacionais de expropriarem a riqueza pessoal para o "bem" do Estado. Isto é Marxismo (Comunismo) em ação.

Um Imposto Sobre os Capitais a Ser Aplicado uma Única Vez?

A aguda deterioração das finanças públicas em muitos países fez reviver o interesse por um "imposto sobre o capital" — um tributo aplicado uma única vez sobre a riqueza privada — como uma medida excepcional para restaurar a sustentabilidade da dívida. O apelo é que esse tipo de imposto, se for implementado antes que seja possível evitá-lo e houver a crença que ele nunca será repetido, não distorce o comportamento (e pode ser visto por alguns como justo). Esse tributo já teve defensores ilustres, incluindo Pigou, Ricardo, Schumpeter e — até que mudou de ideia - Keynes. As condições para o sucesso são fortes, mas elas também precisam ser avaliadas com relação aos riscos das alternativas, o que inclui repudiar a dívida pública, ou fazer com que ela diminua via inflação (estas, por sua vez, são uma forma particular de tributo sobre a riqueza - sobre os detentores dos títulos - e que também incide sobre os não-residentes).

Há uma quantidade surpreendentemente grande de experiências que servem de base, pois essa tributação foi amplamente adotada na Europa após a Primeira Guerra Mundial, e na Alemanha e no Japão após a Segunda Guerra Mundial. Analisada em Eichengreen (1990), esta experiência sugere que mais notável do que qualquer perda de credibilidade foi uma falha simples para alcançar a redução da dívida, em grande parte por que o atraso na introdução deu espaço para uma ampla evitação e a fuga de capitais - o que, por sua vez, fez aumentar a inflação.

Além disso, as alíquotas da tributação necessárias para fazer a dívida pública retornar aos níveis anteriores à crise, são consideráveis: reduzir a proporção da dívida para o nível existente no fim de 2007 requereria (para uma amostra de 15 países da zona do euro) uma alíquota de aproximadamente 10% sobre as famílias com riqueza líquida positiva.

"O que justifica o ímpio, e o que condena o justo, tanto um como o outro são abomináveis ao Senhor." [Provérbios 17:15].

Mas, não é apenas com os governos nacionais que precisamos nos preocupar. Já existem diversas organizações internacionais que exercem coletivamente autoridade similar a de um governo mundial. Entre elas estão a Organização das Nações Unidas (ONU), a Organização Mundial da Saúde (OMS), a Organização Mundial do Comércio (OMC), a UNESCO, o Banco Mundial e o Fundo Monetário Internacional (FMI). O principal foro econômico nesse arranjo de governança é uma entidade bem-conhecida, chamada de G20. Nos últimos quinze anos, o público foi condicionado a acreditar que o G20 é um órgão legalmente constituído para a tomada de decisão, quando, na realidade, ele é pouco mais do que um encontro informal dos Ministros da Fazenda dos países com as economias mais desenvolvidas do mundo.

A Decisão do G20

No ano de 2014, o G20 se reuniu em Brisbane, na Austrália, e decidiu autorizar a aplicação, onde necessário, de um socorro financeiro "a partir de dentro", no estilo de Chipre, em qualquer parte do mundo. Curiosamente, o Canadá já tinha incluído essa possibilidade em seu Orçamento para 2013.

"O governo propõe implementar um regime de socorro financeiro 'interno' para bancos sistemicamente importantes. Esse regime será destinado a garantir que, no caso improvável que um banco sistematicamente importante esgote seu capital, o banco possa ser recapitalizado e retornado à viabilidade por meio da conversão muito rápida de certos exigíveis (passivos) bancários em capital regulatório. Isto reduzirá os riscos para os contribuintes. O governo consultará as partes envolvidas e interessadas sobre a melhor forma de implementar um regime de socorro financeiro 'interno' no Canadá. As linhas do tempo de implementação permitirão uma transição suave para as instituições, investidores e outros participantes do mercado que forem afetados."

A frase fundamental nesta decisão é um tanto quanto obscura — "o banco possa ser recapitalizado e retornar à viabilidade por meio da conversão muito rápida de certos exigíveis (passivos) bancários em capital regulatório". Em linguagem do homem comum, o que está sendo dito é que o dinheiro que um banco detém em nome de seus depositantes ("exigíveis, ou passivos") poderá ser tomado pelo banco e usado para seus próprios propósitos ("capital"). Portanto, um banco que é "grande demais para quebrar" pode receber um novo fôlego e continuar a viver, tomando o dinheiro de seus clientes e, depois, continuar a operar como se nada tivesse acontecido.

O 'Comunicado dos Líderes do G20, Encontro em Brisbane, de 15-16 de novembro de 2014' incluiu o seguinte: "Damos as boas-vindas às propostas da Junta de Estabilidade Financeira apresentadas no Anexo, que requer que os bancos sistemicamente importantes detenham capacidade adicional de absorção de perdas que protejam melhor os contribuintes no caso de quebra desses bancos". Este é um modo tortuoso de dizer que os bancos em situação de falência precisarão receber resgate urgente de capital de uma fonte que não seja os oprimidos contribuintes. Da forma como o texto foi redigido, eles fazem parecer que a proposta "protege os contribuintes", quando na verdade o dinheiro que eles planejam confiscar também pertence aos contribuintes!

"Não estejas entre os que se comprometem, e entre os que ficam por fiadores de dívidas, pois se não tens com que pagar, deixarias que te tirassem até a tua cama de debaixo de ti?" [Provérbios 22:26-27].

"Não armes ciladas contra a habitação do justo, ó ímpio, nem assoles o seu lugar de repouso, porque sete vezes cairá o justo, e se levantará; mas os ímpios tropeçarão no mal." [Provérbios 24:15-16].

A Junta de Estabilidade Financeira à qual o Comunicado se refere não é um órgão internacional oficial, mas simplesmente um grupo de assessoria criado após a crise monetária asiática de 1997. Essa junta não tem poder de impor suas recomendações a país algum. Entretanto, o G20 recebe o "conselho" dela e depois passa a exigir o cumprimento de suas propostas. Assim, temos a situação bizarra em que um órgão não oficial assessora outro órgão não oficial para instruir os países soberanos independentes a obedecerem seus ditames. Na prática, as decisões do G20 têm a força de lei na ausência de qualquer tratado, acordo ou protocolo internacional.

O relatório da Junta de Estabilidade Financeira, no anexo do Comunicado, inclui o seguinte "atributo fundamental" em sua lista de novos poderes propostos:

"Estes incluem o poder de fazer o socorro financeiro 'interno', isto é, o poder de subscrever e converter em participação acionária, todo ou parte do exigível (passivo) não garantido e não segurado da firma, da firma sob resolução, ou qualquer sucessor, de uma maneira que respeite a hierarquia dos credores e, na extensão necessária, absorva as perdas." [pág. 5; Nota: "a firma sob resolução' aqui é o banco em situação de falência.].

Este novo poder incrível não está restrito a um limite máximo. O banco em situação de falência pode tomar "todo ou parte" do dinheiro de seus depositantes. O depositante ainda continua sendo um credor, mas como está na parte inferior da "hierarquia dos credores", é improvável que receba alguma indenização, mesmo após vários anos. Mesmo que o banco em situação de falência seja absorvido posteriormente por outro banco ("qualquer sucessor"), o depositante não terá como reaver seu dinheiro. O novo banco poderá ficar com ele.

A Diretiva de Socorro Financeiro Interno da União Europeia

Algumas semanas após o Encontro do G20 em Brisbane, o Departamento das Finanças da Irlanda publicou um documento de consulta pública sobre a Diretiva de Resolução e Recuperação Bancária. De acordo com o documento, a Diretiva da União Europeia em questão "aplica-se a todos os bancos e a um subconjunto de firmas de investimento que cumprem certos requisitos de capital inicial, que entraram em vigor em 2 de julho de 2014 e que precisa ser transposto para dentro da lei irlandesa até 31 de dezembro de 2014, para entrar em vigor a partir de janeiro de 2015."

Essa diretiva é de grande significado, pois implementa dentro da União Europeia as mesmas regras de socorro financeiro "interno" que o G20 em Brisbane impôs sobre o mundo como um todo.

A Comissão Europeia tornou-se tão preocupada com o atraso de alguns países-membros da UE em transpor a diretiva para dentro da lei nacional que emitiu um "lembrete" urgente, em 28 de maio de 2015, para onze países envolvidos, que incluiam a França e a Itália. O "lembrete" era na realidade uma ameaça. A não ser que os países se conformassem dentro do prazo de dois meses, eles seriam levados ao Tribunal de Justiça da UE.

"Naquele dia o SENHOR castigará com a sua dura espada, grande e forte, o leviatã, serpente veloz, e o leviatã, a serpente tortuosa, e matará o dragão, que está no mar." [Isaías 27:1].

Alguém poderia pensar que um "lembrete" urgente como essa controversa diretiva teria sido amplamente reportada na mídia de massa, mas isto não aconteceu. Aqui está como a agência de notícias Reuters reportou a matéria:

Reguladores da UE dizem a 11 países para adotarem as regras de socorro financeiro interno.Quinta-feira, 28 de maio de 2015, 06h50min EDT, Bruxelas (Reuters) — A Comissão Europeia deu na quinta-feira à França, Itália e outros nove países da UE dois meses de prazo para adotarem as novas regras sobre o apoio aos bancos em situação de falência, ou então enfrentar ação legal na justiça. As regras, conhecidas como Diretiva de Resolução e Recuperação Bancária (BRRD), procuram blindar os contribuintes de ter de oferecer socorro financeiro externo aos bancos em dificuldades, forçando os credores e (os investidores em títulos) a contribuírem para o resgate em um processo conhecido como 'socorro financeiro interno'. A Comissão rascunhou as regras em resposta à crise financeira que teve início em 2008, dando aos 28 países da União Europeia até o fim do ano passado para aplicá-las. A Comissão disse que a Bulgária, República Tcheca, França, Itália, Lituânia, Luxemburgo, Holanda, Malta, Polônia, Romênia e Suécia ainda tinham de se enquadrar. 'Se esses países não entrarem em conformidade nos próximos dois meses, a Comissão poderá decidir levá-los ao Tribunal de Justiça da UE', o executivo da UE disse em uma declaração, referindo-se à instância judicial de mais alto nível da Europa, com base em Luxemburgo.

A reportagem da Reuters muito candidamente observa que a diretiva forçará os credores e os investidores de títulos a resgatarem os bancos. (Quando os recursos para o resgate vêm de fora do banco, isto é chamado de "socorro financeiro externo", mas quando é obtido com o saque aos depositantes e investidores em títulos, isto é chamado de "socorro financeiro interno").

A diretiva se aplica a todos os 28 países-membros da UE e afeta os depósitos não garantidos acima de 100.000 euros. Ela pode ser invocada a qualquer tempo se a "autoridade competente" nacional considerar que a intervenção é necessária para proteger um ou mais bancos. Na verdade. os bancos em questão não precisam estar à beira da falência, basta somente estar em risco, na opinião da autoridade competente. Assim, os depositantes poderão ver sua riqueza ser confiscada sem qualquer advertência prévia.

O documento de Dublin explica o poder do "socorro financeiro interno" como segue:O quarto instrumento de resolução, o socorro financeiro interno, está entre as mudanças mais importantes apresentadas pela diretiva. Ela permite que uma autoridade de resolução subscreva o valor de certos exigíveis ou converta-os em participação acionária, até a extensão necessária para absorver as perdas e recapitalizar a instituição financeira. A abrangência do instrumento de socorro financeiro interno é ampla: em geral, ela se aplica a todos os passivos, em ordem de preferência, a não ser que eles estejam especificamente excluídos de sua abrangência. O artigo 44(2) define certas classes de exigíveis que sempre devem ser excluídos da abrangência do socorro financeiro interno: esses passivos incluem os depósitos cobertos, passivos securitizados (a não ser que o valor do passivo exceda o valor do seguro), exigíveis que o banco tem pelo fato de guardar o patrimônio dos clientes, etc.

O novo poder dificilmente poderia ser mais draconiano. A vasta maioria dos depositantes poderá perder todo seu patrimônio financeiro que estiver acima de 100 mil euros. Assim, um casal de meia idade, de renda média, que trabalhou com afinco e poupou diligentemente durante décadas para conseguir economizar 300.000 euros para financiar sua aposentadoria, perderá 200.000 euros sem qualquer aviso prévio e sem receber compensação alguma. Por quê? Simplesmente para subscrever a negligência criminosa que é endêmica no sistema financeiro internacional.

O Seguro para os Depositantes Não É Confiável

E qual é o nível de segurança dos 100 mil euros deles? Se tentarem sacar o dinheiro do banco em estado de falência, eles provavelmente serão impedidos de fazer isso. Se a crise se tornar geral em sua natureza, o país poderá impor controles sobre os capitais, permitindo que somente uma quantia fixa seja retirada em um determinado período de tempo. Em termos práticos, os 100 mil euros poderão valer bem menos do que antes.

Além disso, se o banco quebrar pouco tempo depois, o casal terá de depender do esquema de seguro dos depósitos bancários existente no país, para receber alguma indenização. Como uma crise bancária em escala nacional teria um impacto gigantesco sobre as finanças públicas e poderia envolver centenas de milhares de depositantes, não há garantia que o governo terá fundos suficientes para atender ao custo total das indenizações. Nos EUA, onde todos os depósitos até o teto de 250.000 dólares estão garantidos pela FDIC (Federal Deposit Insurance Corporation), os depositantes poderão sofrer perdas muito severas. A FDIC simplesmente não tem um fundo grande o suficiente para indenizar todos os potenciais solicitantes. No início de 2015, o valor líquido estava em 62,8 bilhões de dólares que, em uma grande crise sistêmica, será suficiente para indenizar somente de 3 a 5 milhões de depositantes, deixando dezenas de milhões de outros sem nada.

De acordo com a FDIC, ela está autorizada a fazer e exibir a seguinte afirmação: "O seguro de depósito da FDIC é lastreado pela fé e crédito plenos do governo dos Estados Unidos. Isto significa que os recursos do governo dos EUA estão por trás dos depositantes segurados pela FDIC." Entretanto, ninguém sabe o que isto pode significar na prática, ou se é meramente uma aspiração, sem força jurídica alguma."

A Vindoura Implosão

A pessoa mediana provavelmente achará difícil acreditar que a cabala que controla o sistema financeiro internacional e que define todas as regras em relação ao setor bancário, as taxas de juros, taxas de câmbio, etc. na verdade quer solapar o sistema. Isto simplesmente não faz sentido. Mas, a partir do ponto de vista desses indivíduos, eles não estão solapando o sistema absolutamente! Ao contrário, estão redesenhando o sistema em uma escala maior, de modo a alcançar diversos objetivos importantes.

A maioria dos membros dessa cabala já é extremamente rica e muitos são altamente inteligentes. Eles não veem por que não devam governar o mundo exatamente da forma como acham que seja apropriado. O único modo eficaz de governar o mundo, da forma como eles veem, é instituir um governo mundial e criar todas as regras. Para fazer isto, eles precisam abolir o sistema existente de Estados soberanos e independentes. Como nenhum país irá, por livre e espontânea vontade, abrir mão de sua soberania e se submeter a um governo mundial, ou a uma Autoridade Global — que o papa propôs em sua encíclica Laudato Si, em 18 de junho de 2015 — eles precisam ser compelidos a fazer isto por força de circunstâncias que estão fora do seu controle. Portanto, os globalistas criaram e estão agora aperfeiçoando diversos problemas gigantes que, eles argumentarão depois, somente podem ser solucionados por um governo global.

Uma crise bancária global eliminará virtualmente as classes médias na Europa e na América do Norte, tornando mais fácil a criação de um super-estado europeu federalizado e uma União da América do Norte (a fusão dos EUA com o Canadá e o México). Além disso, a maciça transferência de riqueza da classe média para os globalistas aumentará grandemente a alavancagem econômica deles e os capacitará a comprar ativos substanciais por uma fração de seus valores reais.

Se o mundo inteiro entrasse em colapso e no caos econômico, os globalistas teriam dificuldades em manter o controle. É aqui que o mercado de derivativos entra em jogo. A maioria dos grandes participantes desse mercado está nos EUA e na Europa. Os bancos e os fundos de hedge nesses países estão arriscando (jogando) com o seu dinheiro e fazendo isso em uma escala gigantesca. Quando a crise bancária sistêmica ocorrer, os EUA, a Europa e, possivelmente, o Japão, serão os maiores afetados.

Os outros países também sofrerão, mas suas economias continuarão a funcionar "normalmente". A China se tornará a principal locomotiva do crescimento econômico e da recuperação global. Assim, teremos a situação bizarra em que as versões mais recentes do iPad e iPhone, da companhia Apple, continuarão disponíveis, porém a maioria dos consumidores nos EUA e na Europa não terá recursos para adquiri-las. De fato, muitos terão dificuldades até para alimentar suas famílias.

Esta nova Grande Depressão preparará o terreno para a Terceira Guerra Mundial.Qual É o Tamanho do Mercado Global de Derivativos?

Nada disto é inevitável, mas é claramente o que os globalistas estão planejando. Depende, em parte do estrago que será causado no fim por uma quebra no mercado de derivativos.

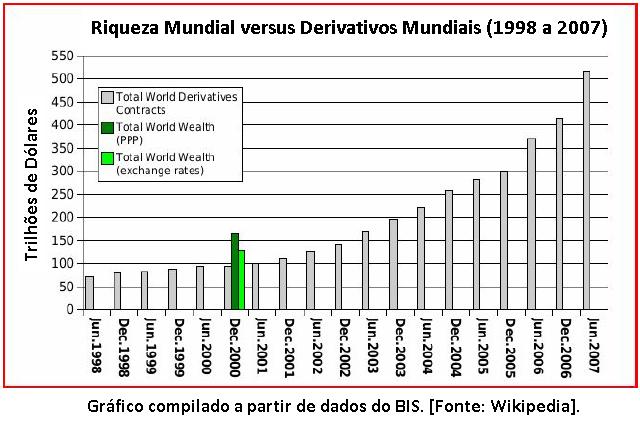

O famoso bilionário e investidor Warren Buffet, no relatório anual para o Berkshire Hathaway de 2002, disse: "Tentamos estar alertas para qualquer tipo de risco de uma megacatástrofe e essa postura poderá nos tornar excessivamente apreensivos quanto às crescentes quantidades de contratos de derivativos de longo prazo e a quantidade gigantesca de recebíveis não-colateralizados (isto é, sem garantias) que estão crescendo ao mesmo tempo. Entretanto, em nossa visão, os derivativos são armas financeiras de destruição maciça, que transportam perigos que, embora agora latentes, são potencialmente letais."

Warren Buffet é uma das pessoas mais bem informadas no mundo financeiro, de modo que suas advertências devem ser consideradas com muita seriedade. Isto foi dito em 2002, quando o mercado global total de derivativos estava em torno de 140 trilhões de dólares. Hoje, de acordo com o Banco de Compensações Internacionais (BIS), o marcado mundial de derivativos está na faixa dos 630 trilhões de dólares. Se a destrutividade potencial era "letal" em 2002, o que deve ser agora que o mercado é mais do que quatro vezes maior?

O comentário de Buffet sobre os derivativos de longo prazo deve ser observado. O risco associado com os derivativos de curto prazo é muito mais fácil de avaliar. Por quanto mais tempo um derivativo permanece em existência, mais difícil é medir os fatores do mundo real que finalmente determinarão que valor ele tem. A experiência mostrou repetidamente que as melhores estimativas do valor real de certos instrumentos financeiros no vencimento podem estar bem longe do previsto. Como as condições do mercado de futuros são muito difíceis de prever, o risco agregado real da quantidade global dos derivativos de longo prazo que ainda têm de vencer é puramente uma questão de conjetura. Vistos sob essa perspectiva, esses instrumentos financeiros são uma grande dívida de jogo de azar que o sistema financeiro mundial precisará pagar em uma crise. Não será mais possível reempacotar o risco e disfarçá-lo na forma de outra classe de obscuros derivativos.

Como os derivativos não estão amarrados diretamente a ativos físicos reais, mas às mudanças nas condições do mercado de futuros (como taxas de juros e taxas de câmbio), alguns especialistas argumentam que o estoque global de derivativos precisa chegar a zero. Isto significa que eles devem efetivamente se cancelar uns aos outros. Mas, esta é uma suposição muito ingênua. O mundo financeiro real nunca conseguiu funcionar com essa eficiência e acreditar que ele deva fazer isso com instrumentos cujo risco verdadeiro não é totalmente compreendido é absurdo. Se o "desequilíbrio" líquido no mercado de derivativos for de somente 3% — uma estimativa muito conservadora — então uma crise financeira global que compelisse todos os detentores desses derivativos a se desfazerem de suas posições simultaneamente deixaria um buraco de cerca de 18 trilhões de dólares no sistema financeiro mundial. É isto que Buffet quis dizer quando chamou os derivativos de "armas financeiras de destruição maciça".

De acordo com o Banco de Compensações Internacionais (BIS) — o 'Banco Central' mundial — cerca de 80% de todos os principais derivativos são contratos baseados em taxas de juros. Como as taxas de juros estão há vários anos em um nível histórico muito baixo, qualquer movimento significativo será na direção para cima. Esse risco é comum para todas as partes envolvidas, de modo que um aumento súbito nas taxas de juros, por qualquer razão que seja, terá um efeito traumático sobre o mercado.

Existe uma possibilidade real de uma aguda elevação nas taxas de juros, não em resposta à inflação, mas para que os países soberanos que necessitam de empréstimos possam continuar a atrair fundos suficientes para cobrir seus atuais déficits fiscais. Hoje, a taxa Fundo Federal é de 0,09%, mas antes da crise bancária em 2008, ela era de 5,02%. Assim, uma modesta elevação de 2% no próximo ano — alinhada com as tendências históricas de longo prazo — faria triplicar o custo da tomada de empréstimos. Isto normalmente aconteceria somente em resposta a uma acentuada elevação na incerteza nos mercados financeiros para quantias vultuosas, mas os gatilhos necessários já existem. Entre eles estão o calote grego, uma acentuada expansão da guerra na Península Arábica, ou um grande ataque terrorista na Europa ou nos EUA.

Por Que Tão Pouco Está Sendo Dito Sobre Tudo Isto?

Os globalistas tomaram grande cuidado para garantir que a maioria dos participantes do mercado não esteja ciente da extrema instabilidade do sistema financeiro mundial. As "bandeiras vermelhas" normais não estão funcionando. Os investidores ficam satisfeitos se o mercado estiver operando com boa liquidez e sem grandes oscilações frequentes nos preços. Enquanto o índice Dow Jones, da Bolsa de Valores de Nova York, continuar em alta, o ouro e a prata permanecerem estáticos, e as taxas de juros estiverem baixas, a maioria dos operadores e investidors enfocará principalmente os detalhes do mercado e negligenciará o quadro grande. Os globalistas deliberadamente removeram os indicadores de "bandeiras vermelhas" intervindo de forma encoberta nos mercados e apoiando as áreas de fraqueza, deprimindo os preços do ouro e da prata e, como já vimos, mantendo as taxas de juros artificialmente baixas. A flexibilização quantitativa, que injeta dezenas de bilhões de dólares adicionais a cada mês, permite que as grandes instituições suportem os mercados e paguem o que for necessário para mantê-los movimentando-se na direção certa. Essa estratégia de supressão das "bandeiras vermelhas" também é ajudada pelas estatísticas enganosas sobre as taxas de inflação e de desemprego, que são publicadas pelos governos.

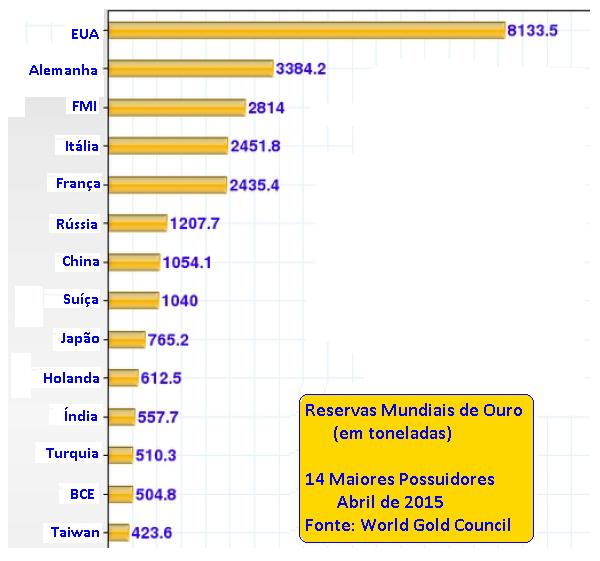

Além disso, muito pouco é reportado na mídia sobre o fluxo que está ocorrendo atualmente de lingotes de ouro da Europa e dos EUA em direção à China, Rússia, Índia, Turquia e diversos outros países.

O gráfico acima mostra a distribuição principal de reservas em ouro no mundo hoje, mas conta somente parte da história. É preciso considerar os números na tabela abaixo para ter uma visão mais completa.

Reservas em 1980 |

Reservas em 2015 |

Ouro Comprado para Joalheria em 2010 |

|

Toneladas |

Toneladas |

Toneladas |

|

| EUA | 8221 |

8133 |

128 |

| Alemanha | 2960 |

3384 |

7 |

| FMI | 3217 |

2814 |

- |

| Itália | 2073 |

2452 |

7 |

| França | 2545 |

2435 |

7 |

| Rússia | ? |

1207 |

67 |

| China | 398 |

1054 |

428 |

| Suíça | 2590 |

1040 |

7 |

| Japão | 753 |

765 |

18 |

| Holanda | 1367 |

612 |

7 |

| Índia | 267 |

557 |

745 |

| Turquia | 117 |

510 |

74 |

| BCE | - |

505 |

- |

| Taiwan | 98 |

423 |

7 |